Aspecto Normativo

Normativa Fiscal

Ley 6.380/19, Decreto 3.182/19 y Reglamentaciones emitidas por la Subsecretaría de Estado de Tributación del Ministerio de Hacienda.

¿Qué debemos conocer acerca del marco legal vigente?

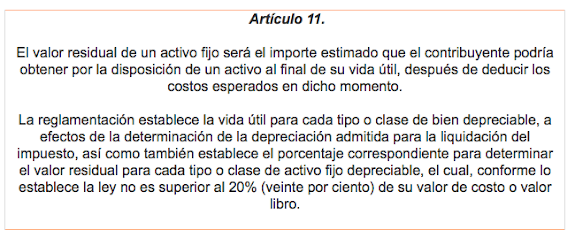

Con la entrada en vigencia de la Ley 6.380/19 correspondiente al Impuesto a la Renta Empresarial (IRE), ya no es obligatorio el revalúo de los bienes del activo, sin embargo se establece la obligatoriedad de la determinación del Valor Residual de los mismos.

Para la determinación del valor residual, hay que calcular con base en el porcentaje establecido en el Art. 31 del Dto. 3.182/19, tanto a los activos fijos adquiridos a partir del 2020 como a los adquiridos antes que no hubieran sido totalmente depreciados al 31.12. 2019 (si el cierre fiscal es el 31.12).

La base sobre sobre la cual se debe calcular el valor residual y la especificación de cuales bienes son afectados por la norma, se establece en el Art. 104 del Dto. 3.182/19

Cabe considerar que los años de vida útil se determinan por la normativa vigente al momento de su adquisición, por lo que para los bienes adquiridos antes del 01.01.2020, rige lo establecido en el Dto. 6.359/05.

A solicitud del contribuyente, la SET puede autorizar la aplicación de un periodo de vida útil distinto al establecido en las disposiciones vigentes, si lo considera técnicamente adecuado.

Normativa Contable

Normas de Información Financiera emitidas por el Consejo de Contadores Públicos del Paraguay.

Consideraciones Contables

La Norma de Información Financiera N°11 refiere, respecto al valor residual, cuanto sigue:

Principales Diferencias

Escenario 1: Determinación del Valor Residual para el 100% del Activo | Escenario 2: Mantener los Valores Residuales en cero. |

A

decuar estimaciones contables a la normativa impositiva:

De una estimación de valor residual cero se pasa a un valor residual referencial emitido por la SET mediante el Decreto 3.182/19, disponible para todo el mercado.

Este cambio de estimación es permitido según los párrafos 22 y 23 de la NIF 6 que menciona – “Párrafo 22. Una estimación puede ser revisada si ocurren cambios respecto de las circunstancias sobre las que se basó o como subsecuentes. Por su naturaleza la revisión de la estimación no origina un ajuste dentro de las definiciones de una partida extraordinaria o un error fundamental.”

Dicha estimación deberá revisarse al cierre de cada periodo conforme a lo establecido en la NIF 11.

– “Párrafo 49. El valor en libros de una partida o grupo de partidas de PPE debería ser revisado periódicamente para determinar si la cantidad recuperable ha bajado por debajo del valor en libros.”

Se deberá analizar la importancia de dicho cambio de estimación, si tiene un efecto importante en el periodo actual o se espera que tenga un efecto importante en periodos subsecuentes, en cuyo caso se revelará en las notas de los EEFF.

Al término de la vida útil del bien se deberá justificar la razonabilidad en la estimación de los valores residuales:

- Realizando tasaciones que contemplen el 100% de los bienes - Dando de baja los bienes obsoletos - Ajustando su valor residual por desvalorización.

Al no existir diferencias entre bases contables y fiscales, el gasto de depreciación es 100% deducible y no se genera impuesto diferido.

|

No modificar políticas contables actuales para adecuarlas a los criterios fiscales:

Se mantienen los valores residuales en cero, por lo que no existe un cambio en la estimación de los Activos Fijos.

Deberá revisarse la estimación de los valores residuales en cero, al cierre de cada período, conforme a lo establecido en la NIF 11 – “Párrafo 49. El valor en libros de una partida o grupo de partidas de PPE debería ser revisado periódicamente para determinar si la cantidad recuperable ha bajado por debajo del valor en libros.”

Es decir, manteniendo el valor residual en cero tanto de las altas como los bienes existentes, se debe verificar anualmente la razonabilidad de los valores residuales.

Al existir diferencias entre las bases contables (valor residual cero) y las bases fiscales (valor residual s/ decreto 3182/19) se deberá realizar el análisis para el reconocimiento del Impuesto Diferido.

Al considerar contablemente el valor residual cero, el valor depreciable es el 100% del costo del bien y por ende las cuotas de depreciación anual serán mayores que las depreciaciones fiscales, la diferencia entre ambas bases es considerada como un gasto no deducible a efectos de liquidación del impuesto a la renta.

|

Por Marina Mongelós

Contadora Pública, Especialista en Impuestos y Masterado en Impuestos. Gerente de Impuestos y Legales.

Por Sheila Recalde

Licenciada en Contabilidad con énfasis en Auditoría.

BCA

.jpg)

Comentarios

Publicar un comentario